ether.fi 介紹:3% 回饋與 11.4% APR 收益

最近我辦了一張蠻特別的卡:ether.fi Cash 卡。這是一張加密貨幣原生 Visa 卡,用戶可以綁定 Apple Pay/Google Pay 用來每天消費,不用先賣掉手上的幣,資產仍能放在 vault 裡拿年化收益。 重點是:目前促銷期所有等級都有 3% 回饋(SCR 代幣形式),每月消費上限 $1,000 美元。還有 Liquid USD Vault 的年化收益約 11.4%(浮動)。

我本身蠻喜歡辦卡的,覺得收集不同卡片是一件有趣的體驗,近期因為研究虛擬貨幣,發現也有不少卡片可以申辦,看到了一張蠻特殊的卡片,想說寫文章記錄一下。

💡

看完後覺得還不錯可以使用我的推薦鏈接進行申辦:https://www.ether.fi/refer/7ecabd88

什麼是 ether.fi Cash 卡

ether.fi Cash 是 ether.fi 提供的一張加密貨幣原生 (crypto-native) 的 Visa 支付卡,可以加入 Apple Pay 或 Google Pay 使用。特色在於:你不用先把加密貨幣賣掉,就能像一般信用卡一樣消費,同時保持資產繼續在鏈上賺取收益。

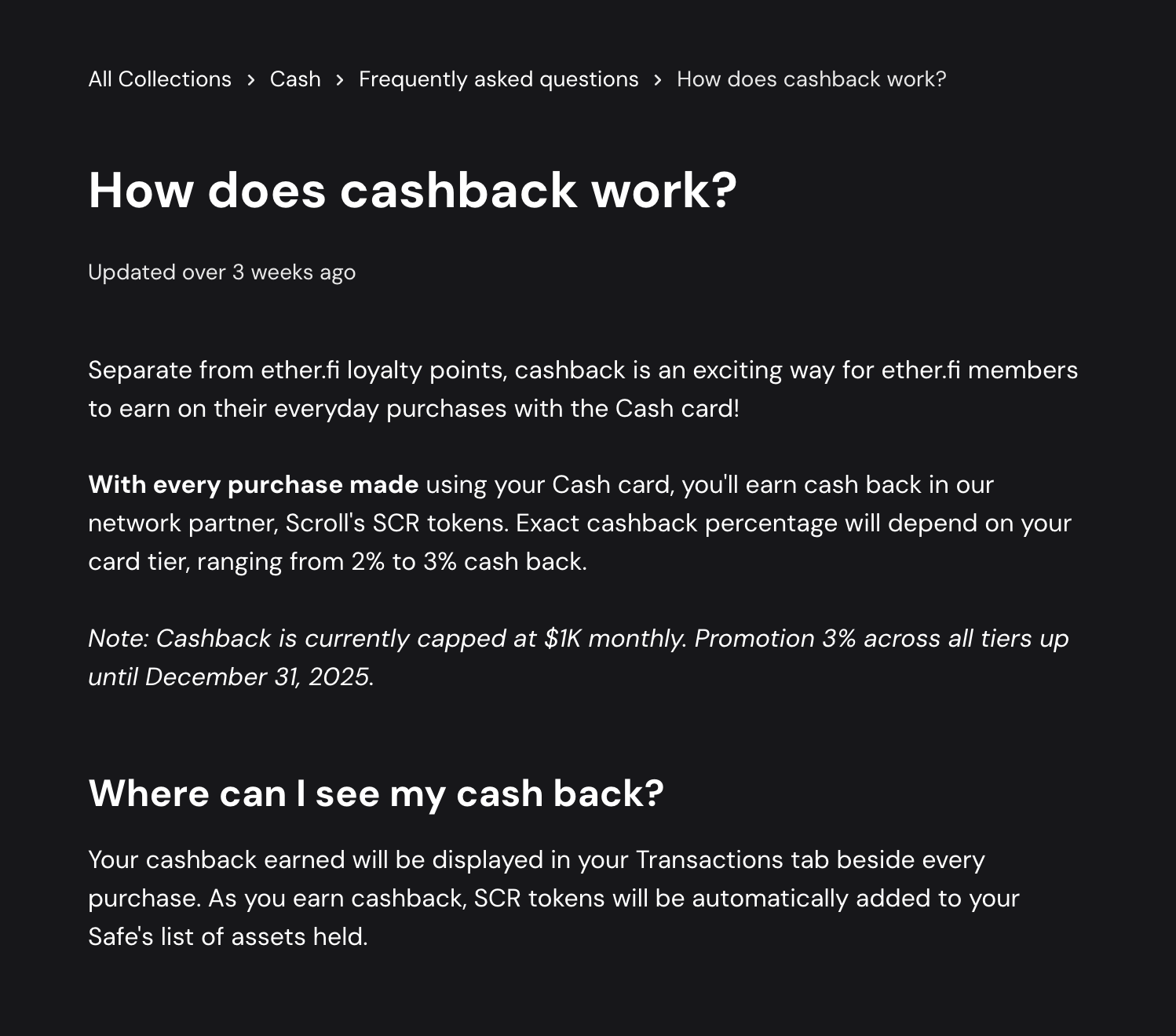

3% 回饋詳解

- 回饋比例:促銷期間,所有卡等級都有 3% 回饋。(原本是基礎卡以上才有3%回饋)

- 回饋形式:不是現金或穩定幣,而是 SCR 代幣。

- 回饋上限:每月最多計算 $1,000 美元消費。

- 期限:促銷至 2025 年 12 月 31 日。

👉 範例:

- 刷 $800 美元 → 回饋 $24 等值 SCR。

- 刷滿 $1,000 → 回饋 $30 SCR。

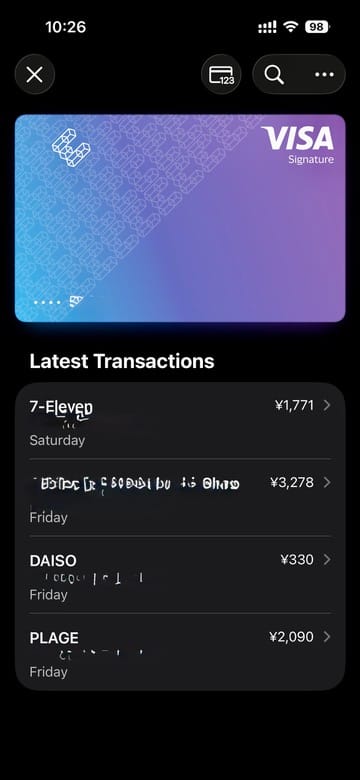

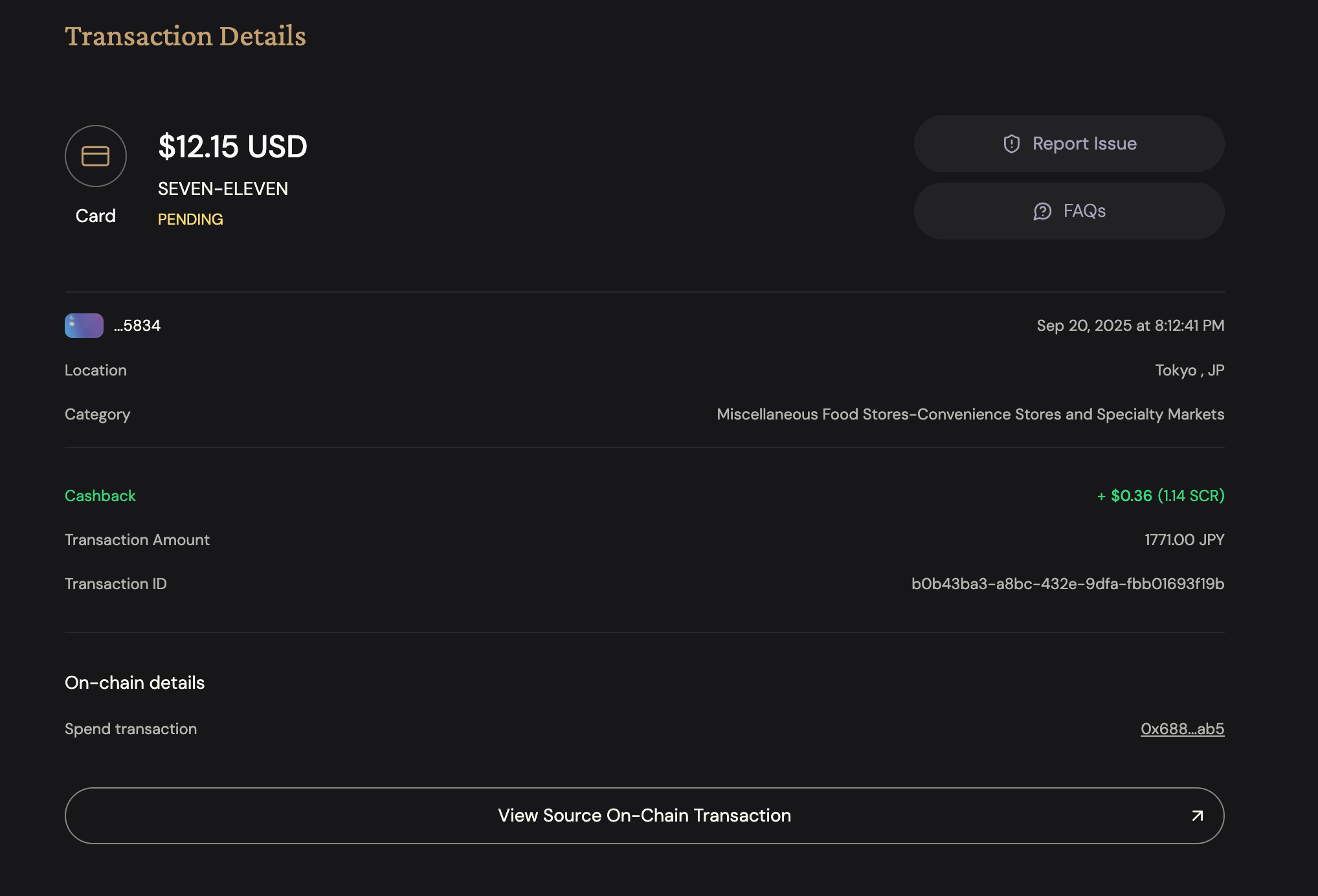

已截圖為例,上圖是一筆 2025/09/20 在日本 7-11 消費 $12.15 美元的紀錄:

- 支付方式:ether.fi Cash 卡

- 消費金額:1771 日圓(折合 $12.15 美元,約等於 1 USD = 145.7 JPY)

- 回饋:系統即時計算,返還約 $0.36 美元。以 1771 日圓兌換 $12.15 美元來看,當時的換算匯率約為 145.8 日圓兌 1 美元,這可能與當時市價相近,但以撰文當下來看約有 1.6 % 的差距

- 換句話說,名義上的 3% 回饋,若當次交易匯率比市價差 1.6%,那實際淨回饋率大約只有 1.4%。

- 不過看有人分享台幣的差距只有0.7 ~ 0.8,算下來實際淨回饋率會有 2.2~2.3

- 需要大量去刷,才比較能算出實際到底匯率差距會是多少,這部分的舉例只是用來分享會有匯率的問題。

回饋條件與限制

| 條件 | 說明 |

|---|---|

| 必須擁有 Cash 卡 | 並完成身份驗證與會員等級註冊 |

| 消費需透過 Cash 卡 | 所有線上/實體合格交易都可享有回饋 |

| 回饋形式為 SCR | 可能需要換成其他幣或現金 |

| 每月上限 | $1,000 消費可計回饋,超過不再計算 |

| 會員等級影響 | 促銷期外,等級不同回饋率會不同,通常 2% 起 |

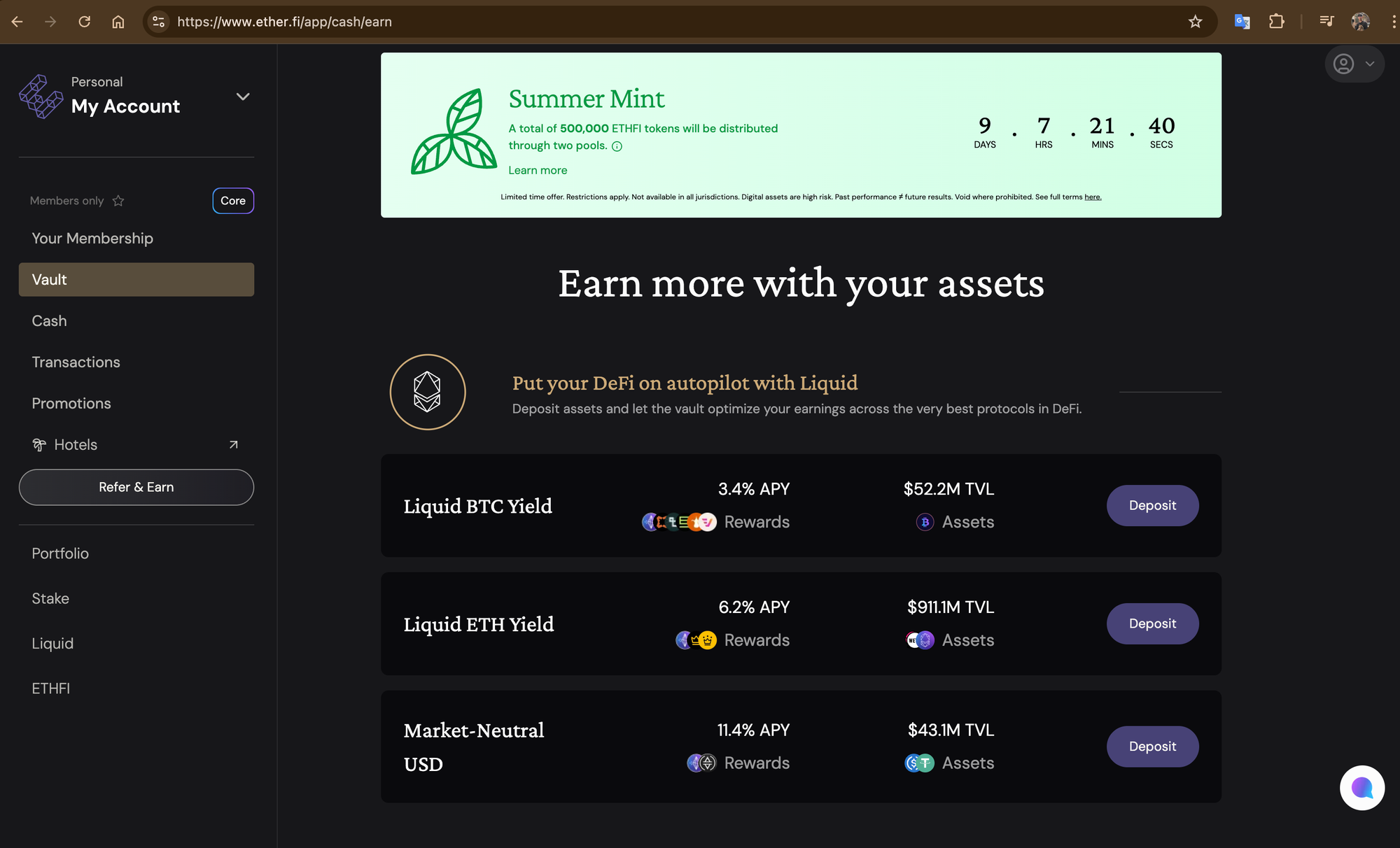

11.4% APR 收益

除了刷卡回饋,ether.fi 還提供 Liquid USD Vault,目前年化收益率約 11.4%(會隨市場浮動)。

- 收益模式:不是每日打款,而是金庫內自動複利,最終反映在淨值增長。

- 舉例:存入 $1,000 美元,一年後理論上多 $110 美元(年化收益不變的情況下)。

- 利差機會:若同時用 Cash 卡借款(利率約 4%),Vault 收益仍高於成本,形成正利差套利。

優點

- 高回饋率:3% 比多數傳統信用卡 1–2% 更高。

- 資產持續賺息:不用賣加密貨幣也能支付。

- DeFi 特性:非托管,使用者完全掌握資產。

- 促銷優惠:目前所有等級卡片統一享 3%。

- 使用美元結帳,刷一些國外使用美金結算的網站可以免收國外交易手續費。

潛在風險與限制

| 風險/限制 | 詳細說明 |

| 回饋不如現金自由 | SCR 代幣可能有折價或兌換手續費 |

| 匯率/手續費 | 異幣交易可能吃掉部分回饋 |

| 上限導致邊際下降 | 每月 $1,000 消費後沒有額外回饋 |

| 促銷可能變動 | 活動結束後回饋率可能調降 |

| 法規地域限制 | 部分國家不可用,需注意稅務 |

實際情境舉例:做了 vs. 沒做

接下來我們透過實際的情境舉例,幫助大家理解使用這個服務的差異

先假設你擁有 $1,000 美元加密資產:

做了 — 存進 Vault 並用 Cash 卡消費

- Vault 收益:11% 年化 ≈ $110 美元/年。

- 借款利息:若刷卡借貸,成本約 4% 年化 ≈ -$40 美元/年。

- 淨利差:$110 - $40 = $70。

- 刷卡消費:假設一年消費 $12,000(平均每月 $1,000),拿回 3% SCR ≈ $360 美元等值。

- 總收益 = $70 + $360 = $430 美元/年。 另外,如果這筆 $1,000 資產本身價格上漲 10%,那資產增值就是 $100 美元;加總起來可能是一年 $530 美元收益。不過相反地,如果資產價格下跌 10%,就會減少 $100 美元,甚至抵消掉前面的利差和回饋。

- 風險:

- Vault APY 浮動,可能低於 11%。

- 借款利率可能上升,高於收益會變虧損。

- SCR 回饋價值受市場影響。

沒做 — 賣掉資產直接花

- 不用承受上述的風險管理問題。

- 沒有 Vault 利息。

- 沒有回饋。

- 消費後資產減少,未來漲幅的可能也少了。

與傳統信用卡比較

- 傳統卡:一般消費回饋 1–2%,有時促銷到 3%,但多數限特定類別或金額回饋上限較低。

- 加密卡:部分有代幣回饋,但往往條件多或流動性差,像是要質押一定金額。

- ether.fi:同時保留資產、享 3% 回饋,並具去中心化優勢。

適合的使用者

- 想把加密貨幣應用於日常生活的使用者。

- 每月消費金額固定且不超過 $1,000 的族群。

- 能接受 SCR 代幣回饋並懂得管理加密資產的人。

總結

ether.fi 結合了「消費」與「資產收益」:

- 用卡消費 → 每月最高 $1,000 消費享 3% SCR 回饋

- 存資產在 Vault → 年化收益約 11%

對一般使用者來說,這是一種創新的方式:一邊消費,一邊讓資產持續增值,但需要注意代幣回饋的流動性與活動條款變動。

💡

看完後覺得還不錯可以使用我的推薦鏈接進行申辦:https://www.ether.fi/refer/7ecabd88